퇴직연금 IRP계좌 개설 연금저축 연말정산 세액공제

안녕하세요 :)

퇴직금이 입금된다는 소식을 들었을 때,

“이걸 어디에 넣어야 잘 굴릴 수 있을까?” 고민되신 적 있으신가요?

저 역시 첫 퇴직을 앞두고 막막했는데요.

HR팀에서 IRP를 안내해주면서 처음 이 계좌를 접했어요.

알고 보니, IRP는 퇴직금 관리뿐 아니라 절세와 노후 준비까지 가능한 만능 통장이더라고요!

이번 글에서는 IRP계좌 개설부터 퇴직연금 운용,

연금저축과의 차이점, 세액공제 활용법까지 한 번에 정리해 드릴게요.

💼 IRP란? 퇴직금을 지키는 현명한 방법

IRP는 '개인형 퇴직연금'이라는 이름처럼,

퇴직금이 안전하게 들어가고, 내가 추가로 납입할 수 있는 전용 계좌예요.

⦁ 직장인에게는 연말정산 시 유리한 절세 상품

⦁ 프리랜서·자영업자는 스스로 퇴직금을 마련하는 수단

중도 해지가 어렵고, 장기 운영에 적합해

진짜로 노후 자산을 위한 '전용 금고'로 활용하기 딱 좋습니다.

🔍 연금저축과 IRP, 헷갈리지 마세요!

둘 다 ‘연금’이라는 이름이 들어가 헷갈리기 쉬운데요,

역할과 구조가 다릅니다.

⦁ 연금저축은 순수 개인 연금, 내가 납입하고 운용

⦁ IRP는 퇴직금 수령 전용 계좌 + 추가 납입 가능/p>

즉, 연금저축은 유연성, IRP는 안정성에 초점이 맞춰져 있어요.

💰 IRP 세액공제 혜택, 얼마나 될까?

IRP는 단순한 퇴직금 관리용 계좌가 아니라,

매우 강력한 세액공제 혜택이 주어지는 상품이에요.

⦁ 연금저축 + IRP 합산 납입 시 연 최대 900만 원까지 공제

⦁ 총급여 5,500만 원 이하 → 세액공제율 16.5%

⦁ 초과 시 → 세액공제율 13.2%

📌 예시

⦁ 연 900만 원 납입 시 최대 148만 원 환급 가능

뿐만 아니라,

계좌 내에서 발생한 수익은 바로 과세되지 않고

인출할 때 과세되므로

그만큼 복리 효과가 커집니다!

🏦 IRP 계좌, 어떻게 만들까요?

은행이나 증권사를 통해 개설할 수 있고,

요즘은 대부분 비대면 앱 개설이 기본이에요.

⦁ 예금 중심이면 은행 IRP

⦁ ETF, 펀드 등 투자형 자산까지 운영하고 싶다면 증권사 IRP

✅ 비대면 개설 절차

1. 앱 다운로드 후 퇴직연금 메뉴 클릭

2. 본인 인증. 투자 성향 설문

3. 연결 계좌 등록

4. 자동이체 설정 또는 상품 매수

📈 IRP 안에서 어떻게 운용하나요?

⦁IRP는 계좌일 뿐, 안에서 무엇에 투자하느냐에 따라 수익률이 달라집니다.

저는 처음에는 예금 위주로 운영했지만,

이후에 ETF로 자산을 옮기면서 수익률이 눈에 띄게 달라졌어요.

추천 ETF 조합

⦁ TIGER 미국나스닥100

⦁ TIGER SnP500

⦁ 금 ETF, 채권형 펀드 (안정성 강화용)

매달 일정 금액을 자동이체로 분산 투자하는 전략입니다.

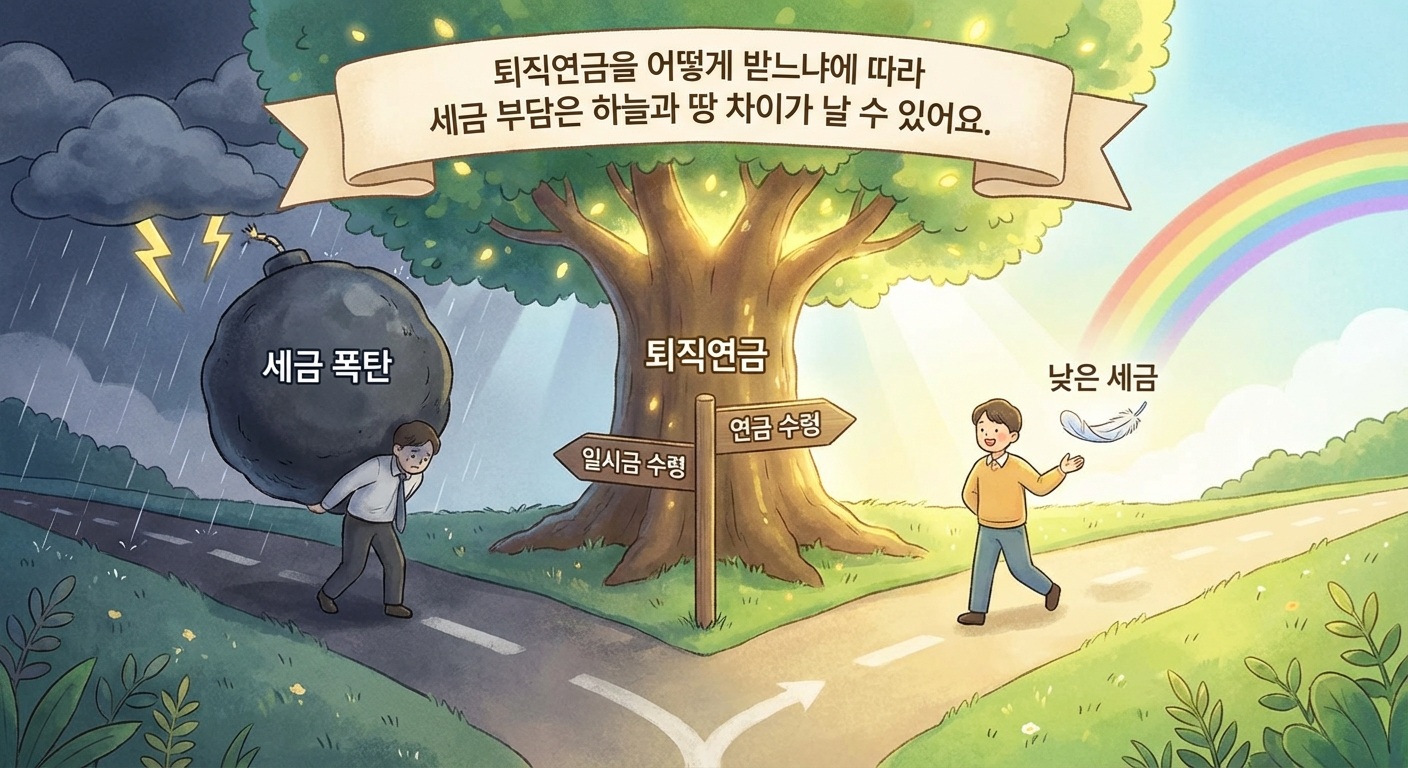

📅 IRP 인출은 언제? 어떻게?

IRP의 기본 원칙은

만 55세 이후 연금 형태로 인출하는 거예요.

이렇게 수령하면

⦁ 연금소득세(3.3~5.5%) 적용

⦁ 퇴직소득세 감면 가능성도 있어요!

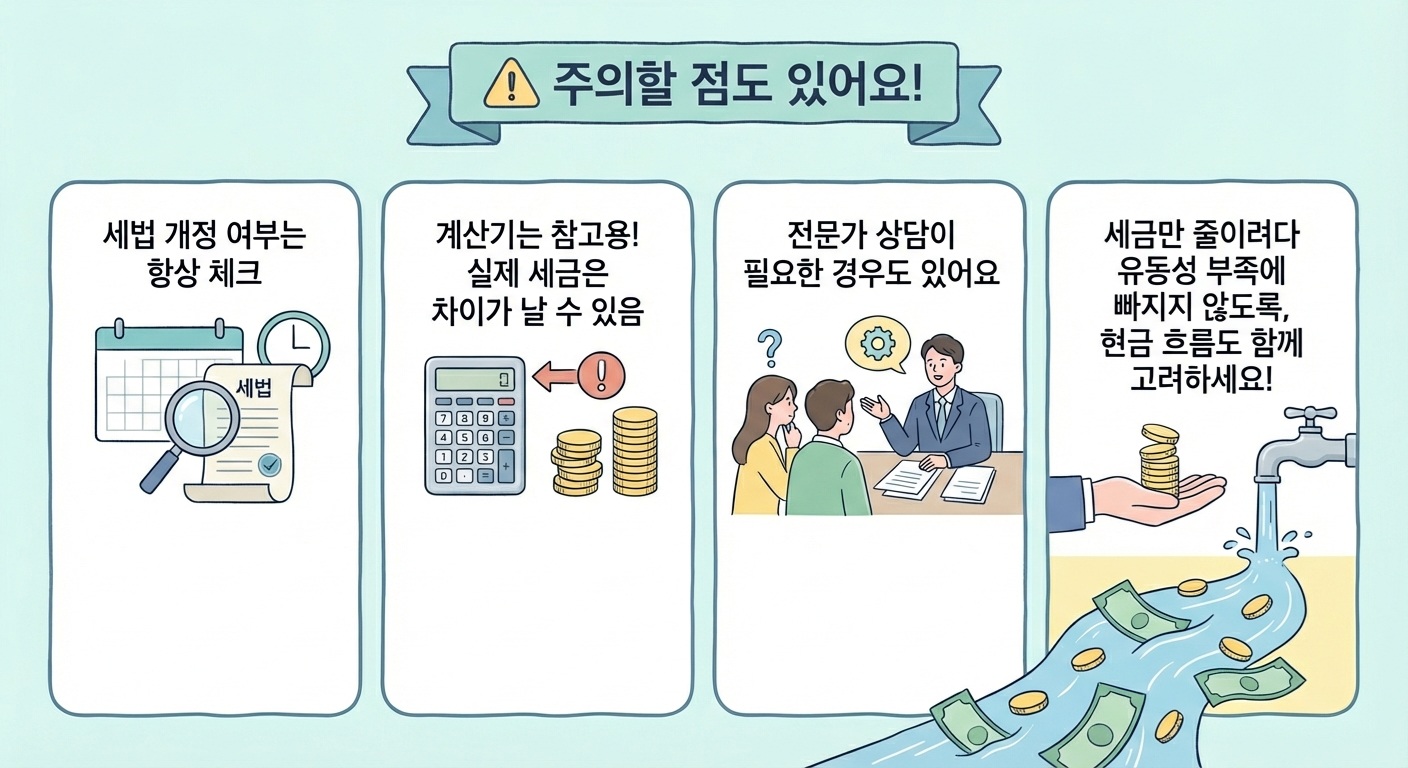

⦁ 하지만 중도 해지하면

받았던 세액공제를 다시 반납해야 하는 불이익이 큽니다.

특수한 사유가 아니면 해지는 피하고,

장기 운용용 자금만 IRP에 넣는 게 안전합니다.

✅ 가장 흔한 세액공제 조합은?

많은 분들이 사용하는 조합은 바로!!

⦁ 연금저축 600만 원 + IRP 300만 원 → 세액공제 총 900만 원

저도 이 방식으로 월 자동이체를 설정해 두었고,

연말에 세금 환급받는 재미에 매년 꾸준히 이어가고 있어요 😊

IRP는 단순히 “계좌 하나 더 만드는 것”이 아니라,

내 퇴직금과 미래를 안정적으로 준비하는 전략적 선택입니다.

📍 마무리하며...

IRP, 어렵게 느껴졌다면 이제 좀 정리가 되셨을 거예요!

퇴직금을 안전하게 관리하고,

연말정산에서 세금도 아끼고,

노후를 위한 투자까지 한 번에 가능하다는 게 IRP의 가장 큰 장점입니다.

계좌 하나만 만들어도

세액공제와 복리 혜택을 누릴 수 있으니,

지금부터라도 시작해보시는 건 어떨까요?

궁금한 점이 있다면 댓글로 편하게 남겨주세요 💬