퇴직연금 수령방법 세금 수령액 계산 IRP 연말정산

안녕하세요 😊

퇴직이 가까워졌거나 퇴직을 계획하고 계신 분이라면

퇴직연금, 어떻게 받을지 꼭 알아두셔야 해요.

그냥 "회사에서 알아서 주겠지~" 하고 방심했다간

세금에서 손해보거나 중도인출 시 복잡한 상황이 생길 수도 있거든요.

오늘은 퇴직연금의 종류부터 수령방법, 세금, 실제 수령액 계산법, IRP 활용법까지

한눈에 정리해드릴게요.

한 번쯤은 꼭 짚고 넘어가야 할 노후 준비 정보!

지금부터 함께 알아보시죠.

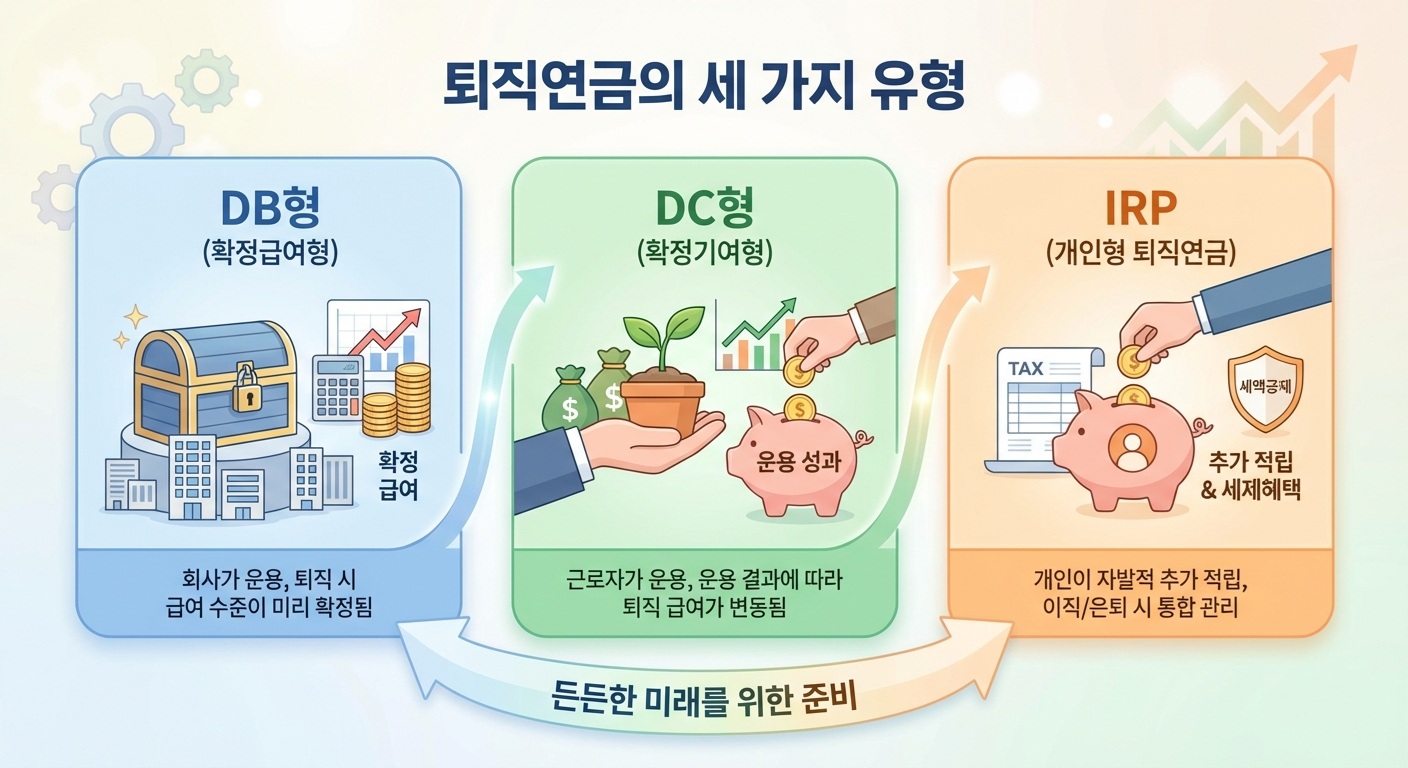

✏️ 퇴직연금 종류

퇴직연금은 크게 세 가지로 나눠집니다.

💴 DB형(확정급여형)

회사가 운용을 책임지고,

근속연수와 평균임금에 따라 미리 정해진 금액을 수령하게 돼요.

안정적이긴 하지만, 수익이 나도 본인 몫은 고정입니다.

💵 DC형(확정기여형)

회사가 일정 금액을 입금하고

직원이 스스로 운용하는 방식이라

성과에 따라 수익이 달라질 수 있어요.

운용을 잘하면 더 많이 받을 수 있지만,

반대로 손실이 날 수도 있다는 점 참고하세요!

💶 IRP(개인형 퇴직연금)

퇴직금을 옮겨 담거나, 재직 중에도 개인적으로 추가 납입이 가능한 계좌예요.

세액공제 혜택도 있어 연금 수령 목적으로 많은 분들이 활용 중입니다.

💡 어떻게 받을까? 일시금 vs 연금

퇴직연금 수령 방식은 두 가지예요.

한 번에 일시금으로 받거나,

매달 연금처럼 나눠서 받는 것입니다.

💰 일시금

목돈이 한 번에 들어와

전세자금, 대출 상환, 창업 자금 등

급하게 큰돈이 필요한 상황에 유용하지만 퇴직소득세를 한꺼번에 내야 해서 세금 부담이 클 수 있어요.

💸 연금 수령

매달 일정 금액을 수령하며 생활자금처럼 운용 가능하고,

**연금소득세(세율 낮음)**로 과세되니

절세 효과가 크고, 안정적이란 장점이 있습니다.

특히 IRP 계좌로 옮겨서 55세 이후 연금 개시 시

세율 혜택과 세액공제를 동시에 받을 수 있어

요즘은 연금 수령 쪽을 더 선호하는 분들이 많아요.

🔖 중도인출, 해지 가능할까?

급하게 자금이 필요할 때는

중도인출이 가능한지 궁금하실 텐데요.

기본적으로 퇴직연금은 노후 자금이기 때문에

아무 때나 빼 쓰는 건 어려워요.

⦁ DB형은 중도 해지 거의 불가

⦁ DC형, IRP는 일부 조건 충족 시 중도인출 가능

📌 예외 상황은 다음과 같아요

✅ 무주택자가 주택 구입 또는 전세자금이 필요한 경우

✅ 본인이나 가족의 장기 요양

✅ 파산, 개인회생 등 법적으로 인정되는 사유

인출한 만큼 퇴직금이 줄어들며,

16.5% 기타소득세가 부과될 수 있어 신중한 판단이 필요합니다.

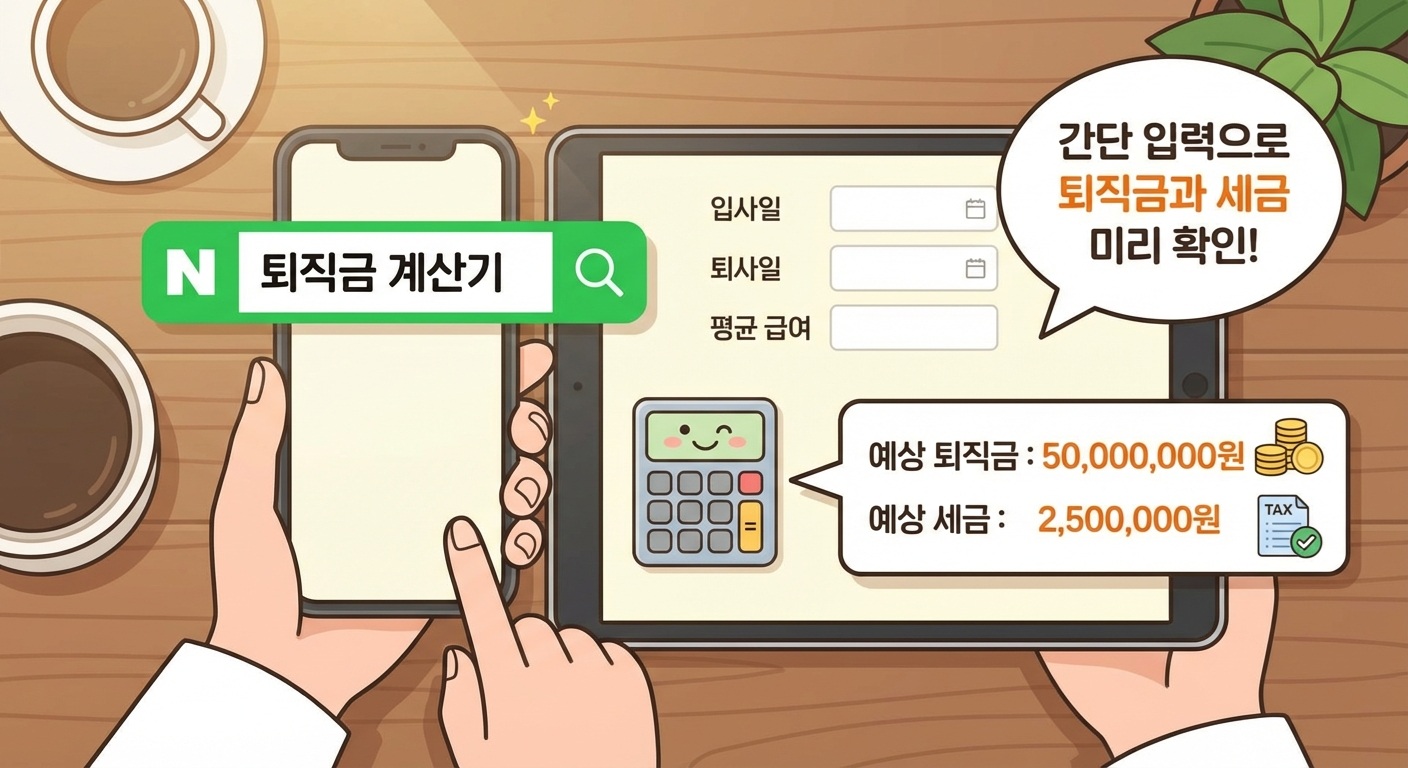

📝 실수령액은 어떻게 계산하나요?

퇴직금을 대략 계산할 수 있는 공식은

평균 3개월 임금 × 근속연수입니다.

예를 들어 월 평균 300만 원 × 10년 근무 시

퇴직금은 약 3,000만 원 정도가 되겠죠.

하지만 퇴직소득세가 차감되기 때문에

실제로 손에 쥐는 금액은 다소 줄어들 수 있어요.

근속연수가 길면 공제율이 높아지니

세금 부담도 줄어든답니다.

📚 IRP 계좌 활용 팁 – 더 효율적으로 받는 법

⦁ 퇴직 후 퇴직금을 바로 받기보다

IRP 계좌로 이체해 연금으로 수령하면 다양한 혜택을 받을 수 있어요.

⦁ 퇴직 전 IRP 계좌 개설

⦁ 회사에 계좌 정보 전달

⦁ 퇴직금이 IRP 계좌로 입금됨

⦁ 이후 연금 수령 or 운용 계속 가능

RP로 옮기면 세액공제 최대 900만 원,

연금 수령 시 세율 할인,

운용 수익에 대한 비과세 혜택까지 챙길 수 있으니

절세 + 노후 자산 확보, 두 마리 토끼를 잡을 수 있는 방법이에요!

📍 마무리하며...

>

퇴직연금, 그냥 회사에서 주는 돈이라고 생각하기엔 너무 아까운 제도예요.

수령방법에 따라 세금이 크게 달라질 수 있고,

IRP 활용 여부에 따라 노후의 안정감도 달라질 수 있습니다.

막상 퇴직이 다가와서야 부랴부랴 알아보면

이미 늦었을 수도 있으니,

미리미리 준비해서 현명한 수령 전략 세워보시길 바랄게요 😊

혹시 지금 IRP나 퇴직금 수령과 관련해

궁금한 점이 있으시다면 댓글로 남겨주세요!

소중한 자산, 꼼꼼히 챙겨서 든든한 노후 시작해보세요.